Un acquis à préserver et à reconquérir

L’AGIRC-ARRCO est le régime de re traite complémentaire des salariées du privé. C’est un système par répartition, dit « par points », qui résulte de la fusion en 2019 des anciens régimes AGIRC (cadres) et ARRCO (ensemble des salarié-e-s), résultat d’un processus

AGIRC-ARRCO est un système par répartition de retraite complémentaire

Rappel historique

Le régime AGIRC a été mis en place en 1947, à partir des caisses de cotisations par capitalisation des cadres. Pour transférer plus facilement les droits acquis dans un nouveau système par répartition, il a été décidé qu’il fonctionnerait « par points », et non par annuités.Le régime ARRCO, pour les non-cadres, a été créé en 1961 selon le même système, puis étendu à tou-te-s les salarié-e-s en 1973.Mais depuis les années 70, les différentes réformes régressives ont progressivement dégradé ces régimes.

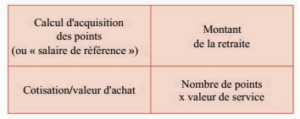

Comment fonctionne l’AGIRC-ARRCO?

Les salarié-e-s cotisent chaque mois, et ces cotisations sont transformées en points qui s’accumulent tout au long de la carrière pour construire des droits à la retraite, et qui reposent sur différents paramètres.

La valeur d’achat des points: les cotisations prélevées sur les salaires sont converties en points selon un taux de conversion appelé « valeur d’achat du point ». Plus les cotisations sont élevées, plus le nombre de points acquis est important.

La valeur de service des points : une fois à la retraite, le montant de la pension est calculé en multipliant le nombre de points accumulés par la « valeur de service du point ».

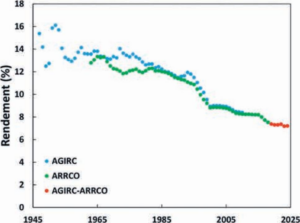

Le rendement du régime correspond au rapport entre la pension perçue et les cotisations versées. Il a considérablement baissé au fil des années en fonction de la situation financière du régime et des décisions de gestion. Il est ainsi passé de 15 % à environ 7,5 % et cela se répercute sur le niveau des pensions (que l’allongement de la durée de cotisation n’a pas compensé).

La pension perçue ramenée aux cotisations versées a été divisée par 2 depuis 1960

La cotisation contractuelle et la cotisation appelée: Le taux de cotisation défini, ou « théorique », ouvrant les droits correspondants (cotisation contractuelle), est inférieur au taux de cotisation réel (cotisation appelée). La différence entre ces deux cotisations (taux d’appel) sert au fonctionnement du régime, pour l’équilibrer et générer des réserves. Il a longtemps été égal à 1, c’est-à-dire que la cotisation contractuelle était alors égale à la cotisation appelée. Il est aujourd’hui de 1,27 ce qui signifie que pour une cotisation définie – « théorique » – de 1, la cotisation réellement prélevée est de 1,27.

Les réserves financières: L’accord de fusion AGIRC- ARRCO oblige l’institution à posséder des réserves correspondant à au moins 6 mois de versement des pensions. Ces réserves sont évaluées à environ 68 Md € à fin 2024 et servent de garantie pour assurer le paiement des pensions en cas de déséquilibre temporaire entre les cotisations perçues et les prestations versées. Mais ces réserves sont fortement convoitées par tous les gouvernements à l’affût de ces Md €, et qui souhaiteraient les utiliser pour financer d’autres politiques sociales. Ce serait « oublier » que cet argent n’est pas « public », car la gestion de l’AGIRC-ARRCO est paritaire, sans intervention de l’Etat.

68 Md € de réserves fortement convoitées par tous les gouvernements

L’AGIRC-ARRCO en danger?

Les organisations syndicales et patronales se réunissent tous les 4 ans pour négocier les règles du pilotage. En2023, et pour la première fois depuis 20 ans, la CGT a signé l’accord national interprofessionnel concernant les retraites complémentaires du privé. Cette signature s’explique par la revalorisation des pensions au niveau de l’inflation (en 2023), la fin du malus de 10 % qui obligeait les salariées à travailler plus longtemps, et aussi par la volonté de protéger l’AGIRC-ARRCO face à la menace se faire ponctionner ses réserves (générées par les dispositions régressives des accords précédents), notamment pour financer le minimum contributif de retraite.

Outre que le fait que puiser dans ces réserves compromettrait la revalorisation des pensions et bloquerait toute possibilité d’amélioration future, cela accréditerait aussi l’idée d’une « porosité » entre l’AGIRC-ARRCO et les autres dispositifs de retraite. Ainsi, le Projet de Loi de Financement de la Sécurité Sociale (PLFSS) 2024 a abandonné l’idée, longtemps envisagée, de confier aux URSSAF le recouvrement des

cotisations AGIRC-ARRCO, ce qui aurait probablement sonné l’arrêt de mort de cette institution.

Car, pour Bruxelles, le régime AGIRC-ARRCO par répartition constitue une « anomalie » : les retraites complémentaires (le « deuxième pilier », selon leur jargon) devraient relever de la capitalisation d’entreprise. Le rêve du gouvernement de fusionner CNAV et AGIRC-ARRCO, qui aurait été grandement facilité si la réforme « par points » de 2019 était allée à son terme, ouvrirait en grand la porte aux PERCO, PERECO, PERO… comme régimes de retraites complémentaires. Et on peut imaginer que dans un second temps, ils pourraient être rendus obligatoires, à l’image des complémentaires santé (dans leur souci, soi-disant, d’« équité » et de « justice sociale »… !).

Pour Bruxelles, le régime AGIRC-ARRCO, par répartition, constitue une « anomalie »

L’AGIRC-ARRCO doit redevenir un outil de progrès social

Au-delà de la baisse du rendement, du pilotage par les réserves que la CGT n’a de cesse de dénoncer, l’AGIRC-ARRCO reste un conquis social issu des Trente Glorieuses qu’il est indispensable de préserver et de reconquérir. A l’image de l’ensemble du système français de protection sociale, son équilibre financier et l’amélioration de ses droits passent par une meilleure redistribution des richesses créées par le travail.

La CGT propose un programme de reconquête articulé autour de trois axes.

Tout d’abord il faut renforcer les droits des salarié-e-s avec l’indexation automatique des pensions sur l’évolution des salaires, afin que les retraitées bénéficient des gains de productivité. Avec des mesures compensatoires spécifiques pour les femmes (pénalisées par des carrières discontinues), notamment la prise en compte des périodes de maternité et de temps partiel subi dans le calcul des droits.

Ensuite, il est nécessaire de sécuriser le financement par l’élargissement de l’assiette des cotisations avec, en particulier, une augmentation ciblée des cotisations dites « patronales » pour les entreprises ne respectant pas l’égalité salariale femmes-hommes, la fin des exonérations de cotisations sociales qui fragilisent les finances du régime et la lutte contre la fraude et l’optimisation.

Enfin, il faut assurer une gouvernance plus démocratique par une meilleure représentation des salarié-e-s.

Une belle perspective de reconquête sociale au service du monde du travail…